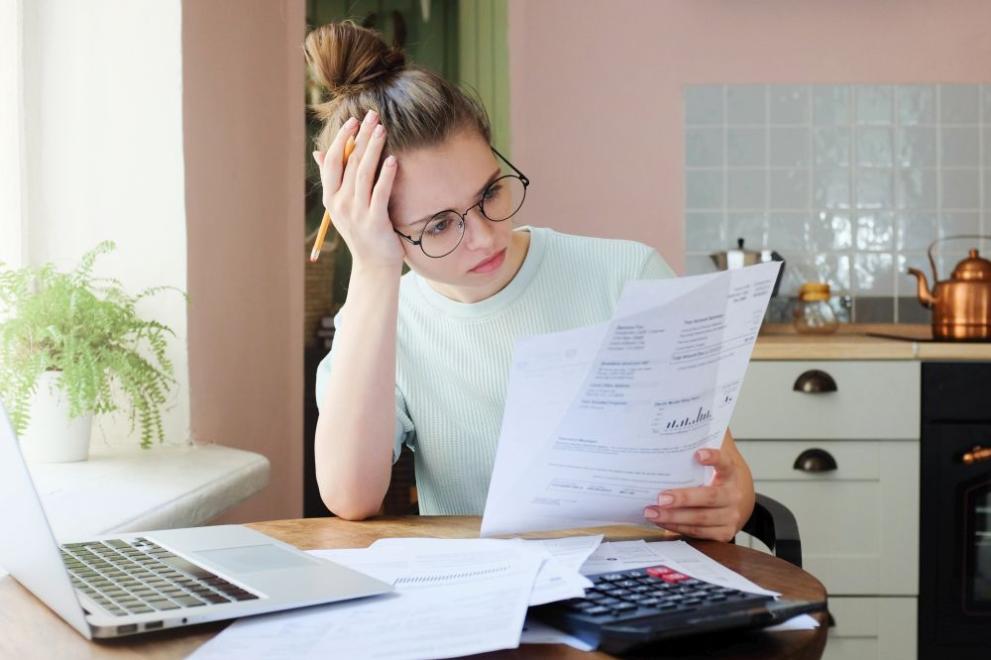

Младите и добре платени професионалисти са новото лице на задлъжнялостта в България. Това стана ясно от коментар на председателя на Асоциацията за управление на вземанията в предаването „Ревизия“ по NOVA NEWS.

Радостина Миткова разкри съществена промяна в профила на типичния длъжник през последните години. „Преди години профилът на длъжника беше на човек с добро образование, най-често със собствен бизнес, който обаче не може да си позволи да покрива разходите и стандарта си на живот. Сега виждаме съвсем различна картина. Задлъжнели са 25-35 годишни, млади хора, добре образовани, с модерни професии“, подчерта експертът.

Проблемът не е в липсата на пари, а в неумението да се управляват

Според Миткова най-често става дума за специалисти от IT сектора и дигиталния маркетинг – професии, които традиционно се свързват с добро заплащане. „Те са с професии които са добре платени. Те задлъжняват не защото нямат пари, а защото не знаят как да ги управляват“, обясни тя.

Експертът препоръчва спазването на просто финансово правило – месечните кредитни вноски не трябва да надхвърлят 30% от личния доход. „Ако месечно получаваме 1000 лева и вноските ни са над 300 лева, ще е много трудно да живеем нормално и да си плащаме за храната и режийните“, поясни Миткова.

Спестяванията като финансова застраховка

„На младите с добри заплати морето е до колене“, предупреждава председателят на асоциацията, докато споделя ценен съвет за финансова стабилност. Тя препоръчва създаването на спестовен фонд, дори с малки суми като 50 лева месечно, който да може да покрие разходите за поне три месеца напред.

„Така, ако например се разболеем или се наложи спешен ремонт на колата, ние да не тичаме за бърз кредит с огромно оскъпяване, а просто взимаме от спестяванията“, посъветва Миткова.

Парадоксално, хората с по-ниски доходи проявяват по-голяма финансова дисциплина. „Хората с минимални доходи са много по-внимателни и по-разумни. Младите с по няколко хиляди лева заплата залагат на идеята „сега трябва да се живее“ и затъват в дългове“, категорична е експертът.

Кредитен бум и западен модел на потребление

През последните години кредитирането в България стана значително по-достъпно. Банките разполагаха с голям свободен ресурс, който отпускаха при ниски лихви, налагайки западния модел на живот на кредит. Този феномен е особено видим при ипотечните кредити, което обяснява частично имотния бум в страната.

Към края на 2024 година жилищните заеми в България достигат приблизително 25 милиарда лева, с тенденция за постоянен растеж, паралелно с цените на имотите.

По данни на Българската народна банка, банковите институции са отпуснали общо почти 104 милиарда лева кредити към края на 2024 година. От тях 46 милиарда лева са заеми на домакинства и нетърговски организации. Необслужваните кредити към септември миналата година възлизат на 4 милиарда лева, включително необслужваните аванси.

Небанковите финансови институции също отчитат значителен ръст – бързите кредити в края на 2024 година достигат 6,5 милиарда лева, с увеличение от 1 милиард лева за една година. За разлика от банковите заеми, при бързите кредити преобладаващата част от средствата отиват при физически лица, най-често за потребление, а не за инвестиции. Лошите бързи кредити възлизат на 476 милиона лева, с годишен ръст от 30%.