Разплащателната сметка е най-използваният банков продукт. Затова и таксите, които банките събират за предоставянето на тази услуга, засягат в най-голяма степен потребителите, пише СЕГА.

Практиката обаче показва, че в последните години таксите за поддържане на разплащателни сметки са най-често променяните в посока нагоре в тарифите на банките. И тъй като задължително при теглене на кредит обслужването му минава през разплащателна сметка, месечните вноски по погасяване на този кредит може съществено да бъдат натоварени.

Върху цената на операциите с разплащателни сметки важна роля играе това дали те са в комплект с други банкови продукти. От най-голямо значение е дали разплащателната сметка е съпроводена с дебитна карта или не.

Платформата „Моите пари“ публикува актуални данни на цените за поддръжка на разплащателни сметки със и без издадена дебитна карта, което е полезна информация за избор на банка.

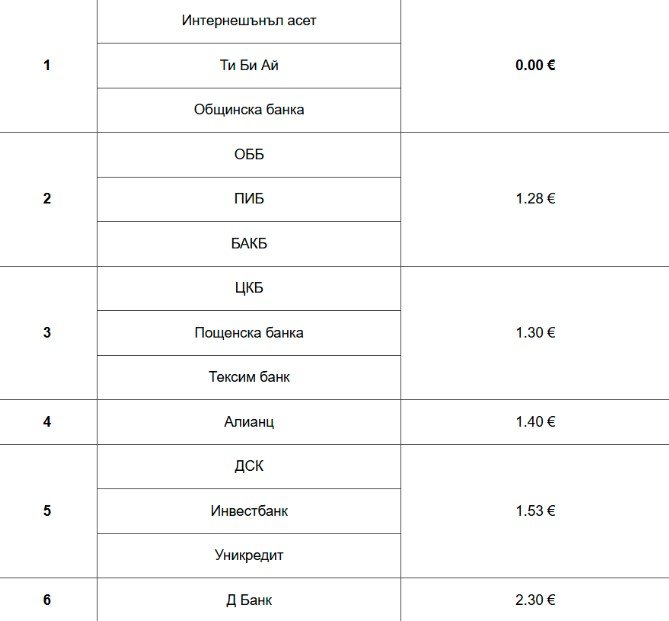

По правило при издадена дебитна карта към разплащателната сметка таксите за обслужване по сметка са по-ниски. Само три банки у нас не начисляват такса по сметки, ако те вървят с дебитна карта на съответната банка. При останалите се наблюдава средна такса от 1,40 евро (2,73 лв.) на месец, като най-високата такса е 2,30 евро (4,50 лв.) месечно.

Ако към разплащателната сметка няма дебитна карта обаче, разликата в таксите за поддръжка е значителна, като в някои случаи е почти двойна. Този факт мотивира потребителите да се насочат към разплащателни сметки с издадена дебитна карта. Това ги улеснява също така да теглят с по-ниски такси пари и да извършват други операции на банкомат, както и да правят без такса покупки в търговски обекти от ПОС-терминали.

Анализът на тарифите на банките към момента сочи, че една-единствена банка не изисква такса за поддръжка, дори и към нея да няма дебитна карта. При останалите месечната такса е 2,40-2,50 евро (4,69-4,89 лв.).

Илюзията на „безплатното“ обслужване

Експертите обаче предупреждават, че „безплатното“ обслужване е илюзия. Банките използват нулевата месечна такса като примамка, за да вкарат потребителя в своята картова екосистема. След това те компенсират липсващата такса многократно чрез събиране на комисиони при всяко теглене от банкомат, плащания на ПОС терминали в търговската мрежа и скрити годишни разходи за поддръжка на самата пластика.

Компенсация за загубите от еврото

Тенденцията за поскъпване на базовите банкови услуги се засили особено след официалното приемане на еврото у нас на 1 януари 2026 година. Тъй като финансовият сектор изгуби сериозни приходи от такси за превалутиране и валутни преводи, институциите сега преструктурират тарифите си.

Целта е загубите да бъдат компенсирани чрез по-високи такси за най-обикновените услуги, като тежестта пада основно върху консервативните потребители, които избягват дигиталните разплащания.